Apa khabar?

Maaf ler sebab akak menghilang diri sekejap. Bukan kemana pun. Lately ni akak agak bz dgn kerja. Mana da masa nak ngadap blog. Dah tu baru baik dari demam plak siap pakej batuk dan selsema lagi. Abih je event Koir ari tu satu rumah sakit berganti-ganti. Nak dekat 2minggu tau akak nak recover balik dari penyakit ni. Teruk betul sakitnya ditambah tonsel bengkak. Ni baru dapat nak update citer ni.

Hari itu akak da dapat satu messenger dari kawan di FB. Dia ni memang kawan akak. Pernah berjumpa sekali dua masa ofis di KL dulu. Tapi Kak MB lupa dah camana boleh berkenalan dgn dia ni. Lost of memory. Apa2 pun tak ler akak nak menyombong pulak. Orang dah menyapa kita. Kita jawap ler elok-elok kan.

So nak di panjangkan citer. Dia ni rupanya nak beli rumah. Jadi nak mintak pandangan dari akak.

Rupa-rupanya dia ni tengah dalam dilema dan confius nak beli rumah teres ke rumah apartment.. Nak beli dekat mana ekk? Nak menyewa ke atau nak beli?? Mana lebih elok beli rumah baru atau rumah atas tangan (rumah lama)? Prosedur membeli????????

Wah, banyaknya ko kak soalan yang ko tanya. Macam ler Kak MB ni broker hartanah. Padahal harta ada tu je sebijik rumah. Tu pun kongsi nama si suami. tapi loan sorang2.. Aci tak??? Hahhahaha.

Bukannya banyak harta pun. Ilmu tentang hartanah pun akak tak tau yea. Ada pengalaman pun cikit je tapi kalau dah bertanya. Boleh ler Kak MB kongsikan bersama di sini yea sebagai panduan ringkas.

For your information.. Masa Kak MB mula-mula nak membeli rumah tu pun banyak gak perkara yang akak fikirkan. Puas duk timbang tara dan istikharah dulu. Betul ke tak keputusan yang nak di ambik ni. Sebabnya akak membeli rumah tu bukan untuk di diami tapi ia sebagai aset dan investment masa akan datang.

Jom Kak MB share kan perkara yang perlu FIKIRKAN sebelum membeli rumah pertama.

Jom Kak MB share kan perkara yang perlu FIKIRKAN sebelum membeli rumah pertama.

For your information.. Masa Kak MB mula-mula nak membeli rumah tu pun banyak gak perkara yang akak fikirkan. Puas duk timbang tara dan istikharah dulu. Betul ke tak keputusan yang nak di ambik ni. Sebabnya akak membeli rumah tu bukan untuk di diami tapi ia sebagai aset dan investment masa akan datang.

- Kehendak/ Keperluan

Yang ni korang kena tanya hati sendiri. Kenapa korang nak beli rumah? Adakah ia sebagai keperluan atau kehendak? Ada orang membeli rumah sebab mengikut kehendak tu yang jadi nak beli rumah besar. Keluasan nak besar. Bia nampak mewah dan serba serbi fasiliti lengkap. Macam Kak MB ia adalah keperluan. Walaupun kehendak nak beli rumah teres kan. Tapi atas faktor kewangan yang masih belum mampu untuk memiliki rumah teres. Jadi cukup ler rumah apartment buat masa ni yang menjadi pilihan.

Ni adalah Perumahan TIARA EMPERIO di Bangi. Tempatnya sangat strategik. Nak di diami pun boleh dan nak sewa pun boleh. Sebab ia berdekatan dengan UKM dan University GMI. Boleh sewakan pada student. Hari tu akak tengok diorang baru launching Fasa ke 2 dengan permulaan harga RM 267 ribu tapi keluasaan sangat kecil bagi akak yang dah ada family ni. Masa Fasa 1 ari tu akak pergi harga RM 290 ribu untuk keluasaan 500-600kps. Style studio kan. So tak sesuai gak untuk akak.

- Strategik Lokasi

Ni faktor utama ohkeyyy. Penting. Beli rumah untuk apa? Untuk di diami atau nak disewakan pada orang lain? Kalau individu nak mendiami rumah tersebut. Ia tak jadi masalah. Tapi kalau nak buat positive income. U'alls boleh sewakan. Pastikan kawasan/ lokasi rumah tersebut adalah strategik untuk disewa seperti di kawasan kilang, universiti/ kolej, kawasan pejabat dan mempunyai fasilitinya lengkap dari segi hospital/ klinik, pasaraya, sekolah mahupun kemudahan pengangkutan macam bas, ERL atau LRT.

- Faktor Kewangan

Nak beli rumah pun kena tengok juga tahap kekuatan kewangan kita. Jangan sampai membebankan. Takut nanti dah buat pemotongan bayaran pinjaman. Banyak pulak hutang-hutang lain yang tertunggak.

Kena fikir juga selain bayaran pinjaman yang harus dilunaskan pada setiap bulan ada lagi bayaran utiliti dan maintainence yang akan dikenakan. Contoh perkhidmatan penyelenggaraan lift, baikpulih paip, sisa kumbahan, rumah sampah dam macam-macam lagi. Kalau bayaran tahunan plak kena bayar cukai pintu, Insurans Kebakaran, Indah Water dan lain-lain. Itu semua kena fikirkan. Kalau individu mampu boleh ler beli rumah yang kita idamkan kalau tidak mampu. Rumah low cost pun dah okay. Kena tanya poket sendiri dulu yea. ^_^

- Jarak Lokasi Rumah dengan Tempat Bekerja

Ni harus difikirkan kalau individu membeli rumah untuk di diami. Kalau anda bekerja di Kuala Lumpur. Pejabat di KL. Jangan ler beli rumah di N.Sembilan atau di Melaka sampai terpaksa ulang alik bekerja hari-hari KECUALI anda beli rumah tersebut untuk di sewakan atau sebagai Rumah Hinggap dihujung minggu/bulan. Sebabnya individu harus memikirkan kos-kos ulang alik seperti kos baik pulih kereta, tol, minyak, tenaga dan masa. Kalau boleh elakkan kebocoran duit di sini yea. Tapi kalau anda mampu dan sanggup menghadapi risiko ia TIADA MASALAH.

- Bandingkan Harga Rumah Semasa

Yang ni individu kena bijak buat pilihan dengan membandingkan harga rumah semasa dengan kewangan dan keperluan dulu. Kalau individu mampu membayar pinjaman sebulan RM 1000. Pastikan kawasan rumah yang ingin dibeli itu bukan area kawasan elit yang menjadi tumpuan ramai. Pilih ler lokasi yang bersesuai mengikut faktor kewangan anda dan strategik lokasi. Kebiasaannya sekarang rumah di KL RM500 ribu hanya dapat rumah teres/ apartment sahaja. Itu pun keluasannya terhad. Betul ke tidak??? Sila betulkan jika saya salah.

Jika dibandingkan apartment di Negeri Sembilan dengan keluasan 1000kps boleh dapat RM 200 ribu tapi di Kuala Lumpur dengan keluasan tersebut harganya boleh mencecah RM450 ribu dan di Kajang RM 350 ribu (info 2014). Jika ingin harga RM 250 ribu anda hanya akan memiliki apartment yang berkeluasan 450kps sahaja (info 2016). Ini adalah hasil pengalaman Kak Mira sendiri buat survey ketika ingin membeli rumah pertama dahulu.

Tapi di Kajang sekarang pun rumah aparment dgn keluasaan 1000kps dah harga RM300 ribu juga berbanding harga rumah di Negeri Sembilan dan Melaka. Harga RM300 ribu di Negeri Sembilan boleh dapat rumah teres tau. Freehold. Kalau di Melaka boleh dapat rumah teres dgn keluasaan 1200kps. Jadi individu harus bijak membuat pilihan.

- Deposit Rumah

Bab ini memang selalu membuatkan si pembeli patah hati nak memiliki rumah pertama. Banyak sangat kekangan yang menghalang dari segi penyediaan duit pendahuluan yang tinggi. Terus terang Kak MB bagitau ler sebagai individu yang bekerja sendiri dan penjawat awam yang kebanyakannya tidak ada KWSP memang susah nak beli rumah KECUALI ia ada duit simpanan sendiri untuk dijadikan deposit rumah. Selalunya kalau beli rumah atas tangan orang lain ni (rumah yang dah dibeli tapi ingin dijual semula oleh pemilik) kebiasaannya pemilik rumah tersebut akan minta 10% deposit untuk membuat urusan jual beli.

Masih adakah lagi rumah yang harga RM 100 ribu???? Jawapannya ada tapi susah nk jumpa. Itu pun rumah lama dan low cost dan leasehold. Bukan freehold.

- Beli rumah harga RM 300 ribu. Deposit RM 30 ribu

- Beli rumah harga RM 200 ribu. Deposit RM 20 ribu

- Beli rumah harga RM 100 ribu. Deposit RM 10 ribu.

Masih adakah lagi rumah yang harga RM 100 ribu???? Jawapannya ada tapi susah nk jumpa. Itu pun rumah lama dan low cost dan leasehold. Bukan freehold.

Bagi yang tidak mempunyai deposit rumah yang banyak. Jangan risau. Individu boleh membeli rumah yang baru terus dengan pihak pemaju dengan deposit yang rendah. Contohnya dulu Kak MB beli rumah pertama di Garden Villa, Senawang deposit hanya diperlukan RM 50 sahaja sebagai booking lot rumah. Selebihnya pihak pemaju yang menguruskan semua urusan pembelian rumah. Kak MB dan Incik Padil hanya tau loan dah lulus dan boleh datang sign agreement dan tunggu kunci dapat dalam masa 2tahun selepas permohonan. Rumah dijangka siap hujung 2016 tapi akhirnya hujung 2015 dah siap dah rumah pertama kami sekeluarga.

Ada juga deposit pemaju minta RM 1000 hingga ke RM 3000 tapi jarang sangat ler pemaju mintak banyak deposit sampai RM 5000 ke atas. Kak MB tak jumpa lagi.

Ada juga deposit pemaju minta RM 1000 hingga ke RM 3000 tapi jarang sangat ler pemaju mintak banyak deposit sampai RM 5000 ke atas. Kak MB tak jumpa lagi.

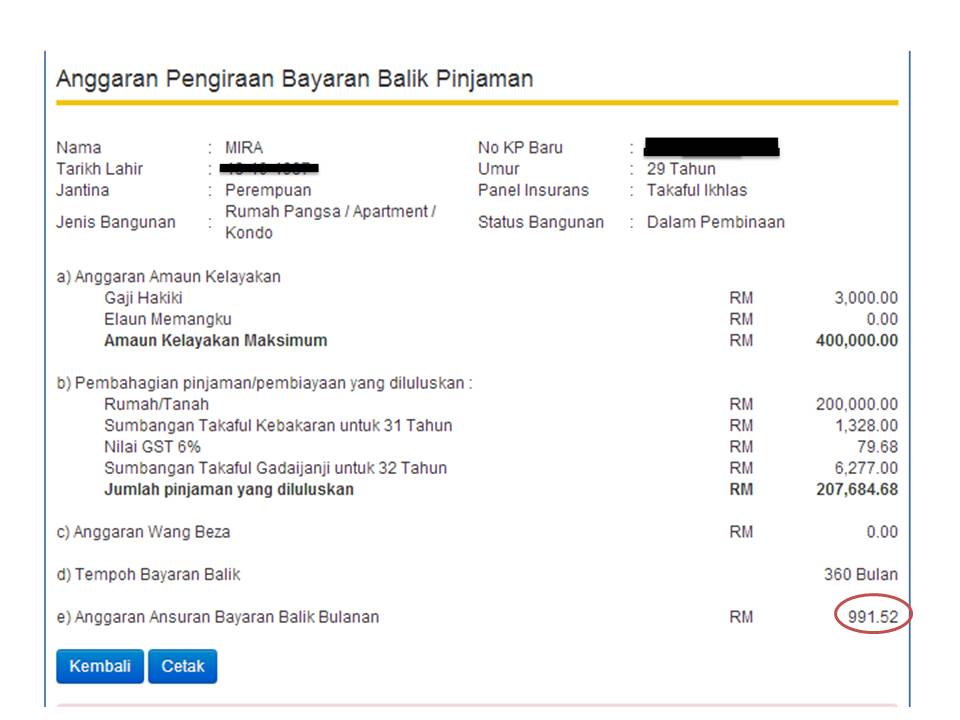

- Faktor Umur/ Usia

Ini yang Kak MB selalu fikirkan. Kalau nak membeli rumah pertama biar ler di usia mudah selewat-lewatnya sebelum 30 tahun. Ketika tenaga dan tubuh badan masih sihat ni ler kumpul aset. Kerana pinjaman loan akan di kira melalui panjang tempoh bayaran balik pinjaman dan usia si peminjam. Ni contoh anggaran bayaran balik pinjaman kerajaan yea. Kalau pinjaman loan melalui bank pun ada syarat-syarat nya dan limit pinjaman juga. Contoh : Jika individu sudah berumur 40tahun tempoh pinjaman selama 30 tahun. Jadi usia 70 tahun baru nak abih bayar hutang. Tu pun jika usia masih panjang. Kalau tak panjang???? Erkkk.

Lepas tu bayaran bulanan akan lebih tinggi berbanding pinjaman yang sama nilainya tapi bayaran selama 30 tahun juga tapi diusia 29 tahun. Akan jadi lebih murah. Sama juga juga pinjaman pada usia 50 tahun. Boleh lihat contoh2 dibawah. Penggiraan loan bank pun seakan gini juga. Tapi ada perbezaan sikit. Kena gi bank yea untuk maklumat yang lebih lengkap dan terperinci.

CONTOH 1

CONTOH 2

CONTOH 3

Lepas tu bayaran bulanan akan lebih tinggi berbanding pinjaman yang sama nilainya tapi bayaran selama 30 tahun juga tapi diusia 29 tahun. Akan jadi lebih murah. Sama juga juga pinjaman pada usia 50 tahun. Boleh lihat contoh2 dibawah. Penggiraan loan bank pun seakan gini juga. Tapi ada perbezaan sikit. Kena gi bank yea untuk maklumat yang lebih lengkap dan terperinci.

CONTOH 1

CONTOH 2

CONTOH 3

Ok ler. Faham tak serba sedikit info yang akak share ni? Kalau tak faham. Boleh email kan dekat akak soalannya di dzarabeauty2u@gmail.com Insya Allah. Akak akan bantu dan jawap mana yang termampu. Tapi ingat..!!! Akak bukan broker hartanah tau. Tak tau pun bab2 hartanah ni. Tapi ada juga ler pengalaman serba sedikit.

Mesti koran pening lagi kan. Macamana nak menyimpan kalau komitmen sangat tinggi? PTPTN? Kereta?? Loan Peribadi?? Usia makin bertambah ni. Cuma anda kena usaha tanpa memikirkan penat. "Biar susah-susah dahulu.. Senang-senang di kemudian hari."

Hahahhaha. Ada caranya kalau korang nak dapat income biapun masih belajar.??? Apa cara nya????

Tunggguuuuu....!!!

Next entry nanti akak citer yea.

Mesti koran pening lagi kan. Macamana nak menyimpan kalau komitmen sangat tinggi? PTPTN? Kereta?? Loan Peribadi?? Usia makin bertambah ni. Cuma anda kena usaha tanpa memikirkan penat. "Biar susah-susah dahulu.. Senang-senang di kemudian hari."

Hahahhaha. Ada caranya kalau korang nak dapat income biapun masih belajar.??? Apa cara nya????

Tunggguuuuu....!!!

Next entry nanti akak citer yea.